2023-06-19

本文转载自上海集成电路材料研究院微信公众号

去一年,伴随着全球经济衰退的风险日益加剧,全球半导体需求正在趋弱,使整个行业正处于周期下行的阶段。上海集成电路材料研究院、集成电路材料创新联合体、长三角集成电路设备材料推进小组对国内集成电路产业相关情况进行梳理,联合推出2022年集成电路产业地图。地图涵盖国内集成电路设备、材料、化合物半导体、晶圆制造等领域的相关情况和集成电路材料、设备零部件企业IPO/拟IPO动态,以及国内外主要半导体设备/材料企业市场份额等。

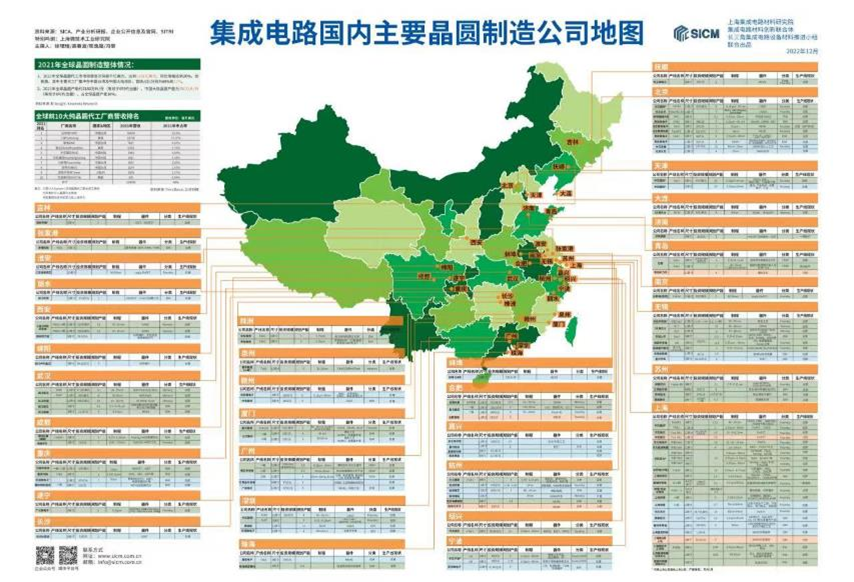

集成电路国内主要晶圆制造公司地图

2022年下半年,全球总体经济表现疲弱、高通胀及疫情持续冲击消费市场信心,导致行业“热度”下降,延迟库存去化,使得客户对晶圆代工业者订单修正幅度加深。TrendForce集邦咨询年前公布数据,全球前十大代工厂第三季度产值达到352.1亿美元,环比增长6%。但部分晶圆代工厂产能出现松动,预计第四季营收开始下跌。国内晶圆厂受市场影响较小,并借此机遇在过去一年中积极扩产,尤其是加大在12吋产能上的布局。在此背景下,我们对国内113条主要的晶圆制造产线进行了梳理,包括产线尺寸、状态、投资规模、规划产能、制程节点、应用领域等信息,旨在直观地呈现国内晶圆制造产线的分布和建设情况。

集成电路国内主要化合物半导体公司地图

随着2016年特斯拉在Model 3中率先采用了以SiC MOSFET为功率模的逆变器,碳化硅也摇身一变,变为半导体界的“香饽饽”。Yole 2022数据显示,2020年全球碳化硅功率器件市场规模从2019年的5.4亿美元,增长到7.1亿美元。此外,Yole 还预估2027年碳化硅功率元件市场规模可达63亿美元,2021-2027年,碳化硅功率元件市场的复合年成长率为34%。未来在新能源汽车、工业电子等市场应用的强劲驱动下,以SiC、GaN为首的化合物半导体市场将迎来爆发式增长。在此背景下,我们对国内主要化合物半导体公司进行梳理,共计119家,主要包括GaAs、InP、SiC、GaN化合物半导体(包括衬底、外延、器件),并对公司产品布局、产线投资金额以及产能规划情况进行汇总。

集成电路主要国产材料公司地图

根据SEMI数据, 全球半导体材料市场2021年收入增长15.9%至 643亿美元。其中,中国大陆2021年半导体材料的市场约为119.3亿美元,同比增21.9%,位居全球第二。国内集成电路材料企业在过去一年并未受到行业的影响,各大厂商动作不断,纷纷加大投资力度、不断夯实研发基础、积极推动材料本土化供应,并取得不错的成绩。我们对国内主要集成电路材料企业(包括前道晶圆制造材料、封装材料)进行梳理,共计157家;并按照衬底、光刻材料、掩膜版、湿化学品、电子气体和源、抛光材料、靶材及蒸发材料进行分类。同时地图按公司注册地址对157家企业进行划分,归纳到全国52个城市中,可直观看出某地在集成电路材料相关细分领域的布局情况。

集成电路主要国产设备公司地图

2022年12月,SEMI公布2022年底全球半导体制造设备市场预测。到2022年底,半导体设备市场将达到1085亿美元,创下增长5.9%的新纪录,超过2021年1025亿美元的历史新高。北方华创、华海清科、盛美、中微半导体、至纯科技、微导纳米等国内主流半导体设备厂商过去一年在相关细分领域实现技术突破,部分产品已经覆盖国内主流晶圆制造企业,并取得大量订单,有望在2023年陆续交付。

据国家海关总署数据,2022年1-11月我国半导体制造设备进口70426台,货值1793.7亿元人民币,数量、价值分别较去年同期下降13.5%和10.8%。设备进口下降固然有“出口管制”的原因,但国产设备自给率的提高也是不容忽视的。因此,我们对国内主要集成电路设备企业进行梳理,共计142家;并对公司在光刻、镀膜、刻蚀、湿法、热处理、化学研磨、离子注入、测试设备、零部件与其他等领域布局进行分类与注明。

集成电路国内主要硅晶圆材料(8吋/12吋)

公司地图

2022年国内晶圆制造厂受半导体下行影响较小,在此背景下,国内硅片厂商在过去一年积极扩产,以满足未来半导体行业周期性回暖需求。沪硅产业2022年上半年实现扭亏为盈,正积极推进第二个30万片/月300mm硅片产线建设;有研硅于去年11月成功登陆科创板,其参股的大硅片项目预计2023年第四季度正式竣工投产;中欣晶圆大直径硅片外延项目于去年年底举行竣工投产仪式;奕斯伟完成近40亿元人民币C轮融资......我们对国内主要硅晶圆材料公司进行梳理,共计35家,主要包括公司产品布局、产线建设以及产能开出情况。

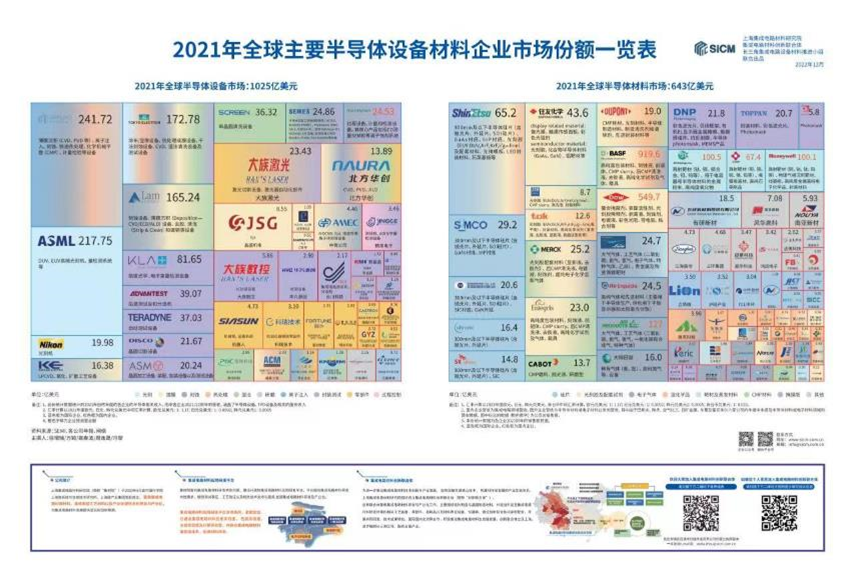

2021年全球主要半导体设备材料企业市场

份额一览表

据SEMI统计,2021年全球半导体行业市场规模为5,559亿美元,创历史新高,同比增长26.23%。尽管半导体市场与宏观经济、下游应用需求以及自身产能库存等因素密切相关,但以集成电路为主的行业总体呈现波动上升的趋势。我们对国内外主要半导体设备、材料企业2021年销售额进行统计并绘制。设备端,按光刻、镀膜、刻蚀、热处理、湿法、研磨、离子注入、封装测试、零部件、过程控制等工艺环节对企业进行分类;材料端,按硅片、光刻胶及配套试剂、电子气体、湿化学品、靶材及蒸发材料、CMP材料、掩膜版等领域对企业进行分类。在该图中可直观看出在设备材料细分领域国内外龙头企业的营收情况。

中国半导体供应链企业IPO/拟IPO一览表

该图按2022年12月23日上市公司动态PE大小进行绘制,地图包含了73家上市公司(设备29家、材料44家),40家拟上市公司(设备20家、材料20家)。同时我们还筛选细分领域的“星星之火”企业;此外,该图还展现了设备、材料相关领域的国内市场成熟度以及73家企业2022年销售额的预测。

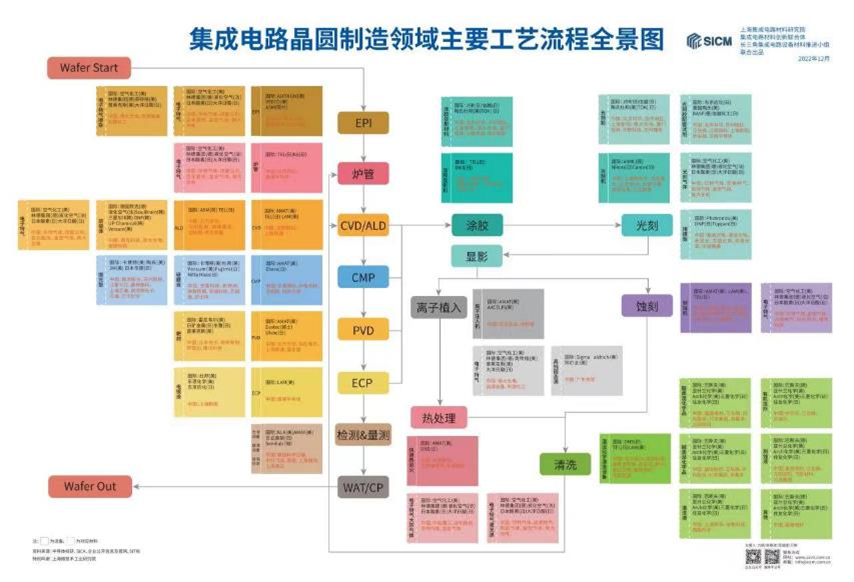

集成电路晶圆制造领域主要工艺流程全景图

该图对晶圆制造领域主要工艺流程进行梳理,主要包括EPI、炉管、CVD/ALD、涂胶、光刻、显影、离子植入、刻蚀、热处理、清洗、CMP、PVD、ECP、检测/量测、WAT/CP等工艺;同时在每个工艺环节上,我们例举出可提供配套设备、材料的国内外企业,以便直观了解企业在相关工艺中产品布局情况。

地图获取

如您(公司)想获得该份产业地图,欢迎加入我们集成电路材料创新联合体,经审核后,我们将按公司类型邮寄相关产业地图。

公司加入我们集成电路材料创新联合体,请扫描下方二维码下载申请表,信息表填妥后请将扫描件连同贵公司的营业执照副本一并发送E-mail至:stella.zhou@sicm.com.cn。

如果您个人意愿加入集成电路材料创新联合体,请扫描下方二维码并按照提示填写相关信息。

*免责声明:本文为作者原创,如有异议请联系集成电路材料研究,我们将在第一时间进行处理。

附:

上海集成电路材料研究院由新微科技集团和上海硅产业集团发起成立,聚焦集成电路衬底材料、工艺材料和前沿技术的研发与产业化。

Copyright © 2016  沪公网备31010502003761号

沪公网备31010502003761号

地址:上海市长宁区长宁路1189号长宁来福士T2办公楼20层2001室 电话:021-62511186/62511127 邮箱:info@simici3.com 网址:www.simici3.com

网站维护:南京势至信息服务有限公司